1 ? 2017年最新農業貸款政策

1.1 ? 小額貸款

貸款銀行:農業銀行、郵政儲蓄銀行、信用社和其他各類商業銀行。

以農村信用社為例,農戶可以持《貸款證》及有效身份證件,直接到農村信用社申請辦理。農村信用社在接到貸款申請時,要對貸款用途及額度進行審核,一般額度控制5-10萬元以內,具體額度因地而異。

信用社還有農民聯保貸款,三五戶農民組成聯保小組,相互為彼此貸款擔保。有聯保的貸款額度比個人信用貸款額度相對高一些。

1.2 ? 小額貸款注意事項

按照現行規定,只有種植業、養殖業等農業生產費用貸款;農機具貸款;圍繞農業產前、產中、產后服務貸款及購置生活用品、建房、治病、子女上學等消費類貸款才可以使用農戶小額信用貸款的方式。

1.3 ? 合作社貸款

農民專業合作社及其成員貸款可以實行優惠利率,具體優惠幅度由各地結合當地情況確定。

合作社貸款條件:

經工商行政管理部門核準登記,取得農民專業合作社法人營業執照;有固定的生產經營服務場所,依法從事農民專業合作社章程規定的生產、經營、服務等活動;具有健全的組織機構和財務管理制度,能夠按時向農村信用社報送有關材料;在申請貸款的銀行開立存款賬戶,自愿接受信貸監督和結算監督;無不良貸款及欠息;銀行規定的其他條件。

家庭農場貸款

農業銀行對家庭農場貸款額度最高為1000萬元,除了滿足購買農業生產資料等流動資金需求,還可以用于農田基本設施建設和支付土地流轉費用,貸款期限最長可達5年。

有哪些抵押或擔保形式?

針對農村地區擔保難的問題,農業銀行創新了農機具抵押、農副產品抵押、林權抵押、農村新型產權抵押、“公司+農戶”擔保、專業合作社擔保等擔保方式,還允許對符合條件的客戶發放信用貸款。

土地經營權抵押貸款

農村土地承包經營權抵押貸款是指農戶或合作社將合法的農村土地承包經營權向金融機構申請做抵押的貸款。

(黑龍江土地貸款實施方案)

1.4 ? 土地貸款需提交的資料

身份證明或其他證明材料;土地經營權權屬證明資料;農村土地經營權抵押登記申請書;農村土地經營權抵押登記證;土地經營權抵押承諾書;抵押貸款申請書;銀行要求的其他材料。

土地貸款一般流程

貸款申請→貸款調查→貸款審查、審批→簽訂抵押借款合同→辦理抵押登記手續→貸款發放→貸后檢查→貸款歸還。

林權抵押貸款

貸款人開展林權抵押貸款業務,要建立抵押財產價值評估制度,對抵押林權進行價值評估。對于貸款金額在30萬元以下的林權抵押貸款項目,貸款人要參照當地市場價格自行評估,不得向借款人收取評估費。

抵押貸款程序如下:

1、權利人提交新版《林權證》

2、權利人提交書面抵押申請(內容包括個人基本情況、林權情況、貸款額、金融資信證明等)

3、權利人是個人的,提交個人身份證復印件;是單位的提交法人身份證復印件和單位資質證明復印件

4、鄉鎮林業站在書面抵押申請上簽署初審意見

5、縣林業規劃調查設計隊現場評估,制作評估報告

6、提供金融部門的貸款協議

7、金融部門提供單位注冊復印件和法人身份證復印件

8、繳費,辦理他項權證

農房抵押貸款

今年,中央將發布農房抵押貸款的全國性指導文件,因此備受關注。最近,湖南瀏陽正式啟動農房抵押融資改革試點。

農房抵押貸款流程(瀏陽)

貸款人獲得農房產權證——向農商行提出貸款申請——雙方實地確認房產價值——簽訂抵押合同——村委會同意集體土地上房屋抵押登記的證明——房屋抵押權登記——貸款發放。

農業抵押貸款額度(瀏陽)

農商行參考抵押物的市場價值、變現能力等,確定貸款抵押率,一般為抵押房產評估價值的50-70%;貸款期限以短期(一年之內)為主,利率根據貸款戶信用等級、經營狀況而定,一般在基準利率上上浮50%,特別優質的客戶還可以適當下浮。

2 ? 2016年最新農業貸款政策

農業貸款是商品經濟一定程度發展的產物。在商品經濟不發達的封建社會,農業經營者借入資金多來自高利貸。到資本主義社會,高利貸為借貸資本所代替,農村中信用合作組織也發展起來,農業貸款多由銀行和信用合作組織提供。

農業貸款政策一:中國農業銀行合作農業貸款管理辦法

貸款對象

一、從事農、林、牧、副、漁各業生產經營的農村各種合作經濟組織。

二、從事種養、加工、服務等業的農村承包戶、專業戶和農民個體工商業戶。

三、為農業產前、產中、產后提供社會化服務,實行企業化經營的農業開發公司、服務中心及農技、農機、林業、畜牧、水產、水利等鄉鎮場、站。

四、以農村合作經濟組織為主體,與國營企業或事業單位聯合舉辦的經濟聯合體。

2.1 ? 貸款條件

一、借款單位必須是經濟實體,具有法人資格。借款個人必須具有合法身份的證明文件。借款單位(個人)從事某項生產經營活動,有合法證件,并自愿向所在地農業銀行營業機構提出借款申請。

二、借款單位(個人)從事的生產經營項目,必須符合國家法令、政策,符合農業區域規劃。物資、能源、交通等條件落實,具有相應的管理水平;產品符合市場需要,預測經濟效益好,能按期歸還貸款。

三、各種合作經濟組織、經濟聯合體必須實行自主經營、獨立核算、自負盈虧,有健全的財務會計制度,有合理的收益分配辦法,有明確的債務清償規定。

四、借款單位(個人)必須具有符合規定比例的自有資金。大額貸款還要有相應經濟實力的單位(個人)擔保,或有足夠清償貸款的財產作抵押。必要時要參加社會保險。自有資金比例和大額貸款的標準由各省、市、自治區分行根據當地不同產業、不同對象等具體情況制定。

五、借款單位必須在農業銀行開立帳戶,恪守信用,接受銀行的監督和檢查;向銀行提供生產計劃、財務會計報表及有關資料。

農業貸款政策二:農村土地承包經營權抵押貸款管理辦法

該《辦法》是大型商業銀行首次針對農村土地承包經營權抵押出臺的全行性管理辦法,也是農行繼多戶聯保、林權抵押等擔保方式創新之后,立足農村現實需求,面向“三農”客戶推出的專屬擔保創新型貸款產品。

根據農村土地改革精神和政策,《辦法》規定依法承包的荒山、荒溝、荒丘、荒灘等荒地土地使用權,家庭承包集體土地使用權以及通過轉包、出租、互換、轉讓等流轉方式取得的土地經營權均可設定抵押,地上設施可一并抵押。針對農業規模化經營需求,《辦法》提高了自然人單戶貸款額度,最高可達1000萬元。同時依據農村土地承包經營權價值特性和農業生產經營現金流情況,規定貸款只能用于農業生產經營用途,并設定了科學靈活、符合實際的貸款期限、抵押率和還款方式。

為保證《辦法》推廣與國家農村土地承包經營權抵押擔保制度建設進程同步,農行采取試點先行、穩妥推進原則,明確首批試點區域為農業部確定的33個農村土地承包經營權流轉規范化管理和服務試點地區,各省(市、自治區)確權頒證整體推進縣,國家現代農業綜合配套改革試驗區和現代農業示范區,以及農業“七區二十三帶”和農業規模化、集約化發展較快的優勢地區和集中連片地區。

農行下一步將召開農村土地承包經營權抵押貸款業務推動會,專門部署全行試點推廣工作。

3 ? 2015年最新農業貸款政策

國家為了支持農業發展,在金融方面出臺很多貸款政策,包括一般貸款、土地經營權抵押貸款、農房抵押貸款等。2015農業貸款怎么貸?有哪些最新政策?

3.1 ? 小額貸款

貸款銀行:農業銀行、郵政儲蓄銀行、信用社和其他各類商業銀行。

以農村信用社為例,農戶可以持《貸款證》及有效身份證件,直接到農村信用社申請辦理。農村信用社在接到貸款申請時,要對貸款用途及額度進行審核,一般額度控制5-10萬元以內,具體額度因地而異。

信用社還有農民聯保貸款,三五戶農民組成聯保小組,相互為彼此貸款擔保。有聯保的貸款額度比個人信用貸款額度相對高一些。

3.2 ? 小額貸款注意事項

按照現行規定,只有種植業、養殖業等農業生產費用貸款;農機具貸款;圍繞農業產前、產中、產后服務貸款及購置生活用品、建房、治病、子女上學等消費類貸款才可以使用農戶小額信用貸款的方式。

合作社貸款

農民專業合作社及其成員貸款可以實行優惠利率,具體優惠幅度由各地結合當地情況確定。

合作社貸款條件:

經工商行政管理部門核準登記,取得農民專業合作社法人營業執照;有固定的生產經營服務場所,依法從事農民專業合作社章程規定的生產、經營、服務等活動;具有健全的組織機構和財務管理制度,能夠按時向農村信用社報送有關材料;在申請貸款的銀行開立存款賬戶,自愿接受信貸監督和結算監督;無不良貸款及欠息;銀行規定的其他條件。

家庭農場貸款

農業銀行對家庭農場貸款額度最高為1000萬元,除了滿足購買農業生產資料等流動資金需求,還可以用于農田基本設施建設和支付土地流轉費用,貸款期限最長可達5年。

有哪些抵押或擔保形式?

針對農村地區擔保難的問題,農業銀行創新了農機具抵押、農副產品抵押、林權抵押、農村新型產權抵押、“公司+農戶”擔保、專業合作社擔保等擔保方式,還允許對符合條件的客戶發放信用貸款。

3.3 ? 土地經營權抵押貸款

農村土地承包經營權抵押貸款是指農戶或合作社將合法的農村土地承包經營權向金融機構申請做抵押的貸款。

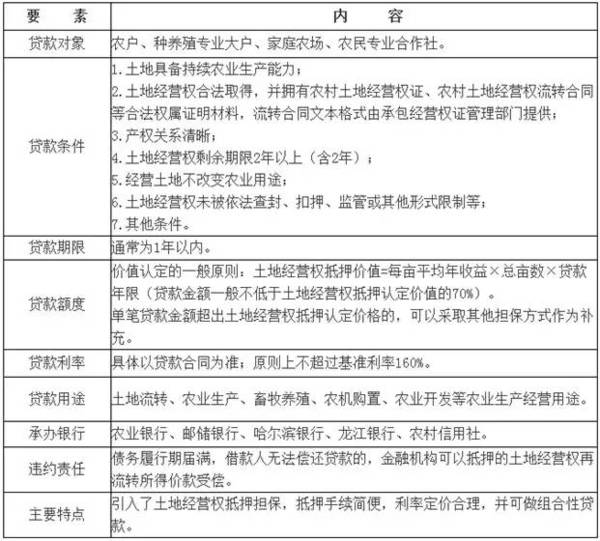

貨款對象

農戶、種養殖專業大戶、家庭農場、農民專業合作社。

貨款條件1、土地具備持續農業生產能力;2、土地經營權合法取得,并擁有農村土地經營權證、農村土地經營權流轉合同等合法權屬證明材料,流轉合同文本格式由承包經營權證管理部門提供;3、產權關系清晰;4、土地經營權剩余期限2年以上(含2年);5、經營土地不改變農業用途;6、土地經營權未被依法查封、扣押、監管或其他形式限制等;7、其他條件。

貨款期限

通常為1年以內。

貨款額度價值認定的一般原則:土地經營權抵押價值=每畝平均年收益*總畝數*貨款年限(貨款金額一般不低于土地經營權抵押認定價值的70%)。

單筆貨款金額超出土地經營權抵押認定價格的,可以采取其他擔保方式作為補充。

貨款利率

具體以貨款合同為準;原則上不超過基準利率160%。

貨款用途

土地流轉、農業生產、畜牧養殖、農機購置、農業開發等農業生產經營用途。

承辦銀行

農業銀行、郵儲銀行、哈爾濱銀行、龍江銀行、農村信用社。

違約責任

債務履行期屆滿,借款人無法償還貸款的,金融機構可以抵押的土地經營權再流轉所得價款受償。

主要特點

引入了土地經營權抵押擔保,抵押手續簡便,利率定價合理,并可做組合性貸款。

土地貸款需提交的資料

身份證明或其他證明材料;土地經營權權屬證明資料;農村土地經營權抵押登記申請書;農村土地經營權抵押登記證;土地經營權抵押承諾書;抵押貸款申請書;銀行要求的其他材料。

土地貸款一般流程貸款申請→貸款調查→貸款審查、審批→簽訂抵押借款合同→辦理抵押登記手續→貸款發放→貸后檢查→貸款歸還。

3.4 ? 林權抵押貸款

貸款人開展林權抵押貸款業務,要建立抵押財產價值評估制度,對抵押林權進行價值評估。對于貸款金額在30萬元以下的林權抵押貸款項目,貸款人要參照當地市場價格自行評估,不得向借款人收取評估費。

抵押貸款程序如下:1、權利人提交新版《林權證》2、權利人提交書面抵押申請(內容包括個人基本情況、林權情況、貸款額、金融資信證明等)3、權利人是個人的,提交個人身份證復印件;是單位的提交法人身份證復印件和單位資質證明復印件4、鄉鎮林業站在書面抵押申請上簽署初審意見5、縣林業規劃調查設計隊現場評估,制作評估報告6、提供金融部門的貸款協議7、金融部門提供單位注冊復印件和法人身份證復印件8、繳費,辦理他項權證

3.5 ? 農房抵押貸款

今年,中央將發布農房抵押貸款的全國性指導文件,因此備受關注。

農房抵押貸款流程貸款人獲得農房產權證——向農商行提出貸款申請——雙方實地確認房產價值——簽訂抵押合同——村委會同意集體土地上房屋抵押登記的證明——房屋抵押權登記——貸款發放。

3.6 ? 農業抵押貸款額度

農商行參考抵押物的市場價值、變現能力等,確定貸款抵押率,一般為抵押房產評估價值的50-70%;貸款期限以短期(一年之內)為主,利率根據貸款戶信用等級、經營狀況而定,一般在基準利率上上浮50%,特別優質的客戶還可以適當下浮。